相続税評価額を理解する

不動産について知りたい

先生、『相続税評価額』って、何ですか?難しそうでよくわからないです。

不動産アドバイザー

そうですね、少し難しいですね。簡単に言うと、相続や贈与で財産を受け継ぐ時、税金を計算するための基準となる金額のことです。土地や建物、預貯金など、財産の種類によって計算方法が違います。

不動産について知りたい

つまり、財産の本当の値段とは違うんですか?

不動産アドバイザー

その通りです。例えば、土地だと『路線価』や『倍率』を使って計算するので、実際の売買価格とは異なることが多いです。財産の種類ごとに決められた計算方法があるので、それぞれ確認する必要があります。

相続税評価額とは。

『相続税評価額』とは、相続税や贈与税を計算するときの基準となる価格のことです。この価格は、土地や貸地、建物やマンション、株や預貯金、生命保険や退職金など、財産の種類によって計算方法が違います。例えば、土地の価格は、路線価方式や倍率方式で計算されます。貸地の価格は、更地の価格に借地権の割合を差し引いて計算されます。

相続税評価額とは

人が亡くなったとき、あるいは生きている間に財産を譲るとき、税金を計算するための基準となる金額のことを相続税評価額といいます。この金額は、普段売買されているときの金額、つまり時価とは違う金額になることがよくあります。なぜなら、相続税評価額は、税金の法律に基づいて計算されているからです。同じ財産でも、売ったり買ったりするときの金額と、税金を計算するときの金額が違うことがあるわけです。この相続税評価額をきちんと理解することは、相続税や贈与税の負担を予測し、将来の財産設計を考える上でとても大切なことです。

相続税評価額の計算方法は、財産の種類によって違います。土地や建物、会社の株、銀行預金、生命保険金、退職金など、あらゆる財産に対して、それぞれに合った計算方法が決められています。例えば、土地であれば、路線価方式や倍率方式といった方法が使われます。路線価方式とは、主要道路に面した土地の1平方メートルあたりの評価額である路線価を基準にして評価する方法です。倍率方式とは、固定資産税評価額に一定の倍率を掛けて評価する方法です。建物であれば、固定資産税評価額を基準に計算する方法が一般的です。会社の株であれば、取引相場のある株式と取引相場のない株式で評価方法が異なります。取引相場のある株式は、原則として、相続開始日の最終価格で評価されます。取引相場のない株式は、会社の財産状況などを基に評価されます。預貯金は、名義人が誰であるかをきちんと確認することが重要です。名義人が被相続人であれば、その残高が評価額となります。生命保険金は、受取人が誰であるかによって評価方法が異なります。受取人が被相続人であれば、その保険金額から一定の控除額を差し引いた金額が評価額です。退職金も同様に、受取人が誰であるかによって評価方法が異なります。このように、それぞれの財産に適した計算方法を用いることで、正確な相続税評価額を算出することができます。相続や贈与が発生したときは、それぞれの財産の評価方法をよく理解し、適切な評価額を計算することが必要です。財産の評価について、専門家である税理士などに相談することも有効な手段です。

| 財産の種類 | 評価方法 | 詳細 |

|---|---|---|

| 土地 | 路線価方式 倍率方式 |

路線価方式:主要道路に面した土地の1平方メートルあたりの評価額である路線価を基準にして評価 倍率方式:固定資産税評価額に一定の倍率を掛けて評価 |

| 建物 | 固定資産税評価額を基準 | |

| 会社の株 (取引相場あり) |

原則として相続開始日の最終価格 | |

| 会社の株 (取引相場なし) |

会社の財産状況などを基に評価 | |

| 預貯金 | 名義人の残高 | 名義人が被相続人であれば、その残高が評価額 |

| 生命保険金 | 受取人によって異なる | 受取人が被相続人であれば、保険金額から一定の控除額を差し引いた金額 |

| 退職金 | 受取人によって異なる |

土地の評価方法

土地の値踏みは、大きく分けて路線価方式と倍率方式という二つのやり方で行われます。路線価方式とは、主要道路に面した土地につけられた路線価を基準に、土地の形や場所、道路との関係などを考えて値踏みする方法です。この路線価は、国税庁が毎年発表しており、地域の土地の値段の動きに合わせて変わります。路線価は、道路に面した標準的な土地の一平方メートルあたりの価格を示すもので、実際の土地の評価額は、この路線価に土地の面積や奥行、形状などを考慮した補正率を掛けて算出します。例えば、道路に面した部分が少ない土地や、形がいびつな土地は、路線価よりも低い評価額となることがあります。また、角地や二方路に面した土地は、路線価よりも高い評価額となることがあります。

一方、倍率方式は、路線価がつけられていない土地に使う方法です。固定資産税評価額に決まった倍率を掛けて値踏みします。この倍率は、地域や土地の用途によって違います。固定資産税評価額は、市町村が毎年評価し、土地の所有者に通知されます。倍率方式では、この固定資産税評価額に、国税庁が定めた倍率を掛けて相続税評価額を算出します。例えば、住宅地や商業地などは、倍率が高く設定される傾向があります。農地や山林などは、倍率が低く設定される傾向があります。

どちらの方法を使うかは、土地の状態によって決まります。路線価がつけられている土地は路線価方式、つけられていない土地は倍率方式を使うのが普通です。これらの値踏みの方法は複雑で、専門的な知識が必要になることもあります。土地の相続や贈与、売買などを行う際には、税理士や不動産鑑定士などの専門家に相談するのが良いでしょう。専門家は、土地の特性や周辺環境などを詳しく調べ、適切な評価額を算出するお手伝いをしてくれます。また、税金に関するアドバイスも受けることができます。適切な評価額を知ることで、将来の税金対策にも役立ちます。

| 項目 | 路線価方式 | 倍率方式 |

|---|---|---|

| 対象土地 | 主要道路に面した土地(路線価が設定されている土地) | 路線価が設定されていない土地 |

| 基準値 | 路線価(国税庁が毎年発表) | 固定資産税評価額(市町村が毎年評価) |

| 算出方法 | 路線価 × 土地の面積 × 奥行・形状などを考慮した補正率 | 固定資産税評価額 × 倍率(国税庁が定めたもの) |

| 補正要素 | 土地の形、道路との関係(角地、二方路など) | 地域、土地の用途(住宅地、商業地、農地、山林など) |

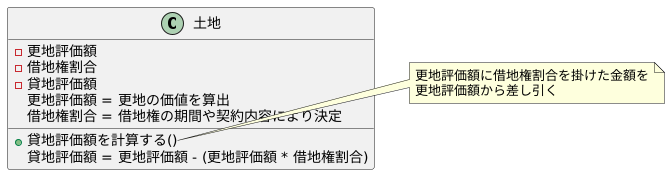

貸地の評価方法

土地を貸している場合、その土地の価値はどのように決まるのでしょうか?貸地の評価は、更地の評価額をベースに算出されます。更地とは、建物など何もない状態の土地のことを指します。まずは、何もない更地の状態を想定して、その土地の価値を計算します。

しかし、貸地には借主が持つ権利、借地権が存在します。そのため、更地の評価額から借地権の割合を差し引く必要があります。借地権割合とは、更地の価値に対する借地権の価値の割合を示すものです。この割合は、借地権の期間や契約内容によって変動します。例えば、契約期間が長いほど借主の権利は強くなるため、借地権割合は高くなります。逆に、期間が短い場合は割合は低くなります。

具体的には、更地の評価額に借地権割合を掛けた金額を、更地の評価額から差し引きます。例えば、更地の評価額が1000万円、借地権割合が50%だとすると、1000万円×50%=500万円が借地権の価値となります。そして、1000万円(更地の評価額)-500万円(借地権の価値)=500万円が貸地の評価額となります。

この計算方法では、更地の評価額を正しく計算することが非常に重要です。更地の評価額が間違っていると、貸地の評価額も不正確なものになってしまいます。また、借地権割合は地域や個々の契約内容によって大きく異なるため、適切な割合を適用することが不可欠です。そのため、専門家などに相談しながら慎重に評価を行うことが大切です。

建物の評価方法

家は誰もが大切な財産であり、その価値を正しく知ることは様々な場面で重要です。家の評価額はどのように決まるのでしょうか。ここでは、家の評価方法について詳しく見ていきましょう。

まず、家の評価額の基礎となるのが、固定資産税評価額です。これは、各市町村が毎年評価を行い、固定資産税を計算する際の基準となる価格です。固定資産税は、土地や家屋などの不動産を所有している人に課せられる税金ですので、この評価額は私たちの生活に直結する重要なものです。

次に、相続が発生した場合には、相続税評価額が用いられます。これは、先ほどの固定資産税評価額に一定の割合を掛けた値で計算されます。この割合、つまり係数は、家の種類や構造、建てられてからの年数などによって変わってきます。例えば、鉄筋コンクリート造の家は、木造の家よりも係数が高く設定されています。これは、鉄筋コンクリート造の家のほうが一般的に耐久性が高いと考えられているためです。また、築年数が経つほど、係数は低くなります。これは、年数が経つにつれて家の老朽化が進み、価値が下がっていくことを反映しているためです。

家の評価額は、固定資産税評価額に基づいて算出されるため、固定資産税評価額が適切に評価されているかどうかが非常に重要になります。もし、自分の家の固定資産税評価額に疑問がある場合は、すぐに市町村に問い合わせて確認することをお勧めします。専門家に相談することで、より詳しい情報を得ることができます。家の評価額を正しく理解することは、私たちの大切な財産を守る上で欠かせないと言えるでしょう。

| 評価の種類 | 目的 | 算出方法 | 備考 |

|---|---|---|---|

| 固定資産税評価額 | 固定資産税の算出基準 | 市町村が毎年評価 | – |

| 相続税評価額 | 相続税の算出基準 | 固定資産税評価額 × 係数 (係数は家の種類、構造、築年数による) |

鉄筋コンクリート造 > 木造 築年数が古いほど係数は低い |

その他の財産の評価方法

相続や贈与の対象となる財産は、土地や建物以外にも多岐にわたります。これらの財産を適切に評価することは、相続税や贈与税の負担額を正しく知る上で大変重要です。ここでは、土地や建物以外の代表的な財産の評価方法についてご説明します。

まず、株式についてです。株式には上場株式と非上場株式がありますが、上場株式の場合、評価日の取引所の最終価格を基準に評価額を計算します。具体的には、原則として最終価格に株式数をかけることで評価額を算出します。一方、非上場株式の場合は、会社の規模や業績、資産状況などを総合的に考慮して評価額を算定します。そのため、上場株式に比べて評価が複雑になりがちです。

次に、預貯金についてです。預貯金は、評価日時点の残高がそのまま評価額となります。普通預金、定期預金、当座預金など、種類を問わず評価方法は同じです。

生命保険金については、受取人が実際に受け取る金額が評価額となります。被相続人が契約者であり、受取人が相続人の場合、死亡保険金が相続財産に含まれます。

退職金も同様に、受取人が実際に受け取る金額が評価額となります。被相続人が受給権者であり、相続人がその権利を承継する場合、退職金も相続財産に含まれます。

貴金属や宝石、美術品などの財産は、それぞれの市場価格を元に評価額を算出します。市場での取引価格が確認できない場合は、鑑定士による評価が必要となることもあります。

このように、財産の種類によって評価方法は様々です。また、評価方法によっては特例が適用される場合もあります。ご自身で判断することが難しい場合は、税理士などの専門家へ相談することをお勧めします。専門家の助言を受けることで、より正確な評価額を把握し、適切な相続税や贈与税対策を検討することが可能となります。

| 財産の種類 | 評価方法 |

|---|---|

| 上場株式 | 評価日の取引所の最終価格 × 株式数 |

| 非上場株式 | 会社の規模、業績、資産状況等を総合的に考慮 |

| 預貯金 | 評価日時点の残高 |

| 生命保険金 | 受取人が実際に受け取る金額 |

| 退職金 | 受取人が実際に受け取る金額 |

| 貴金属、宝石、美術品等 | 市場価格(市場価格がない場合は鑑定士による評価) |